Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Hỗ trợ tư vấn

Tư vấn - Giải đáp - Hỗ trợ đặt tài liệu

Mua gói Pro để tải file trên Download.vn (không bao gồm tài liệu cao cấp) và trải nghiệm website không quảng cáo

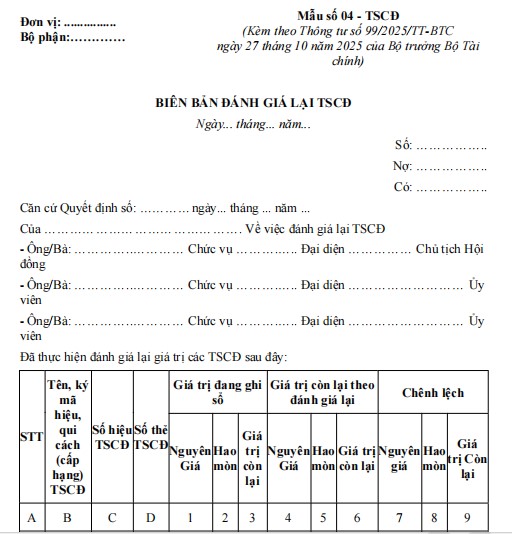

Tìm hiểu thêm »Trong hoạt động tài chính của doanh nghiệp, việc đánh giá lại tài sản cố định là một nghiệp vụ quan trọng, phát sinh trong các trường hợp như kiểm kê định kỳ, thay đổi chính sách quản lý, hoặc khi có quyết định của cơ quan nhà nước có thẩm quyền. Để ghi nhận giá trị thực tế của tài sản so với nguyên giá và giá trị hao mòn lũy kế đã hạch toán, kế toán cần lập "Biên bản đánh giá lại tài sản cố định". Đây là căn cứ pháp lý quan trọng để điều chỉnh số liệu trên sổ kế toán, đảm bảo giá trị tài sản phản ánh đúng thực trạng tại thời điểm đánh giá, từ đó ảnh hưởng trực tiếp đến báo cáo tài chính và nghĩa vụ thuế của doanh nghiệp.

Hiện nay, theo quy định mới nhất tại Thông tư 99/2025/TT-BTC của Bộ Tài chính, mẫu biên bản đánh giá lại tài sản cố định được thống nhất sử dụng theo Mẫu số 04-TSCĐ. Việc áp dụng đúng mẫu biểu và hướng dẫn lập chi tiết sẽ giúp doanh nghiệp thực hiện nghiệp vụ đánh giá lại tài sản một cách minh bạch, chính xác, tuân thủ đúng chế độ kế toán hiện hành, tránh những sai sót không đáng có trong quá trình quyết toán và thanh tra thuế sau này.

|

Đơn vị: ................ |

Mẫu số 04 - TSCĐ |

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ

Ngày... tháng... năm...

Số: ……………..

Nợ: ……………..

Có: ……………..

Căn cứ Quyết định số: …………ngày... tháng ... năm ...

Của ………………………………………. Về việc đánh giá lại TSCĐ

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện …………… Chủ tịch Hội đồng

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện ……………………… Ủy viên

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện ……………………… Ủy viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

STT |

Tên, ký mã hiệu, qui cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ |

Giá trị còn lại theo đánh giá lại |

Chênh lệch |

||||||

|

|

|

|

|

Nguyên Giá |

Hao mòn |

Giá trị còn lại |

Nguyên Giá |

Hao mòn |

Giá trị còn lại |

Nguyên giá |

Hao mòn |

Giá trị Còn lại |

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

|

|

|

Kết luận: ....................................................................................................................

...................................................................................................................................

|

|

|

Ngày... tháng... năm... |

Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán.

Góc trên bên trái của Biên bản đánh giá lại TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá TSCĐ.

Cột A, B, C, D: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) số hiệu và số thẻ của TSCĐ.

Cột 1, 2, 3: Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ trên sổ kế toán tại thời điểm đánh giá.

Cột 4, 5, 6: Ghi giá trị còn lại của TSCĐ sau khi đánh giá lại.

Trường hợp không đánh giá lại giá trị hao mòn, chỉ ghi Cột 4. Trường hợp đánh giá lại cả giá trị hao mòn thì ghi Cột 4, 5,6.

Cột 7, 8, 9: Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán.

Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại TSCĐ.

Đỉên bản đánh giá lại TSCĐ được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của TSCĐ.

Mời bạn đọc cùng tải về bản DOCX hoặc PDF để xem đầy đủ nội dung thông tin và chỉnh sửa chi tiết.

Mời các bạn tham khảo thêm tài liệu khác trong chuyên mục Biểu mẫu của Download.vn.

Jack

Jack

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây: