Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Hỗ trợ tư vấn

Tư vấn - Giải đáp - Hỗ trợ đặt tài liệu

Mua gói Pro để tải file trên Download.vn (không bao gồm tài liệu cao cấp) và trải nghiệm website không quảng cáo

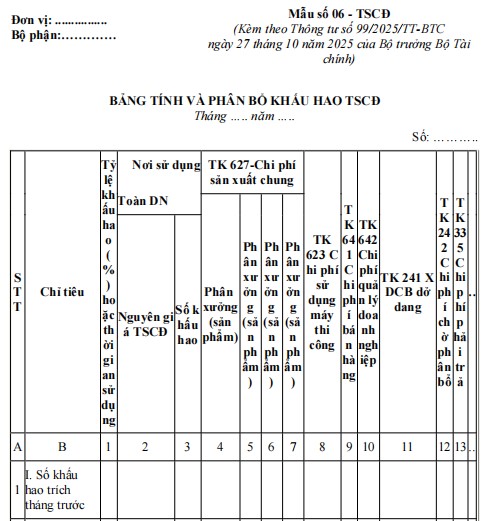

Tìm hiểu thêm »Mẫu số 06-TSCĐ: Bảng tính và phân bổ khấu hao tài sản cố định được ban hành kèm theo Thông tư 99/2025/TT-BTC của Bộ Tài chính, là biểu mẫu kế toán dùng để theo dõi, tính toán và phân bổ chi phí khấu hao tài sản cố định trong quá trình sử dụng tại các cơ quan, tổ chức, doanh nghiệp. Biểu mẫu này giúp kế toán xác định mức khấu hao phải trích trong từng kỳ kế toán đối với từng tài sản cố định, đồng thời phân bổ chi phí khấu hao vào các bộ phận sử dụng, các đối tượng chịu chi phí theo quy định của chế độ kế toán hiện hành.

Nội dung bảng tính thường bao gồm các thông tin cơ bản như: tên tài sản cố định, nguyên giá, thời gian sử dụng, mức khấu hao, số khấu hao đã trích và số khấu hao phải phân bổ trong kỳ. Việc lập và sử dụng đúng Mẫu số 06-TSCĐ không chỉ hỗ trợ công tác quản lý tài sản cố định một cách chặt chẽ, mà còn là căn cứ quan trọng phục vụ hạch toán kế toán, kiểm tra tài chính và quyết toán theo quy định của pháp luật.

|

Đơn vị: ................ |

Mẫu số 06 - TSCĐ |

BẢNG TÍNH VÀ PHÂN BỔ KHẤU HAO TSCĐ

Tháng ….. năm …..

Số: ………..

|

STT |

Chỉ tiêu |

Tỷ lệ khấu hao (%) hoặc thời gian sử dụng |

Nơi sử dụng

|

TK 627-Chi phí sản xuất chung |

TK 623 Chi phí sử dụng máy thi công |

TK 641 Chi phí bán hàng |

TK 642 Chi phí quản lý doanh nghiệp |

TK 241 XDCB dở dang |

TK 242 Chi phí chờ phân bổ |

TK 335 Chi phí phải trả |

… |

||||

|

|

|

|

|

Phân xưởng (sản phẩm) |

Phân xưởng (sản phẩm) |

Phân xưởng (sản phẩm) |

Phân xưởng (sản phẩm) |

|

|

|

|

|

|

|

|

|

|

|

|

Nguyên giá TSCĐ |

Số khấu hao |

|

|

|

|

|

|

|

|

|

|

|

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

… |

|

1 |

I. Số khấu hao trích tháng trước |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

II. Số KH TSCĐ tăng trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

II. Số KH TSCĐ giảm trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

IV. Số KH trích tháng này (I + II - III) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày... tháng... năm... |

Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán.

1. Mục đích: Dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

2. Kết cấu và nội dung chủ yếu

Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ (như cho bộ phận sản xuất - TK 623, 627, cho bộ phận bán hàng - TK 641, cho bộ phận quản lý - TK 642...) và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao TSCĐ tháng trước.

+ Các dòng số khấu hao TSCĐ tăng, giảm tháng này được phản ánh chi tiết cho từng TSCĐ có liên quan đến số tăng, giảm khấu hao TSCĐ theo chế độ quy định hiện hành về khấu hao TSCĐ.

Dòng số khấu hao phải tính tháng này được tính bằng (=) số khấu hao tính tháng trước cộng (+) số khấu hao tăng, trừ (-) số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao TSCĐ dược sử dụng để ghi vào các Bảng kê, Nhật ký - Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Mời bạn đọc cùng tải về bản DOCX hoặc PDF để xem đầy đủ nội dung thông tin và chỉnh sửa chi tiết.

Mời các bạn tham khảo thêm tài liệu khác trong chuyên mục Biểu mẫu của Download.vn.

Trịnh Thị Thanh

Trịnh Thị Thanh

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây: