Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Hỗ trợ tư vấn

Tư vấn - Giải đáp - Hỗ trợ đặt tài liệu

Mua gói Pro để tải file trên Download.vn (không bao gồm tài liệu cao cấp) và trải nghiệm website không quảng cáo

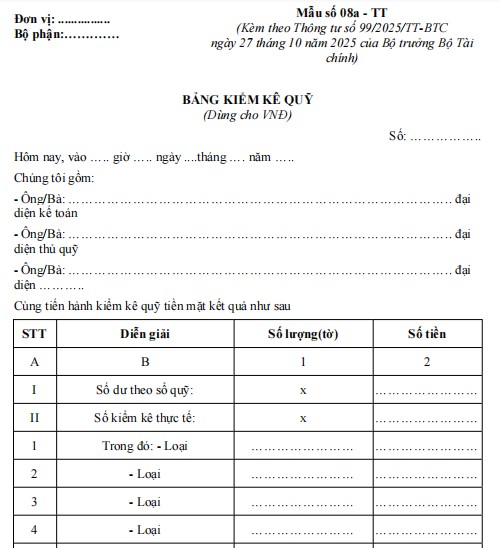

Tìm hiểu thêm »Mẫu số 08a-TT: Bảng kiểm kê quỹ dùng cho VND là biểu mẫu kế toán được ban hành kèm theo Thông tư 99/2025/TT-BTC của Bộ Tài chính, nhằm phục vụ cho công tác quản lý và kiểm soát quỹ tiền mặt tại các đơn vị, tổ chức. Biểu mẫu này giúp ghi chép, đối chiếu và xác nhận số dư quỹ tiền mặt bằng đồng Việt Nam một cách chính xác, minh bạch, đảm bảo sự thống nhất trong quá trình hạch toán và báo cáo tài chính.

Việc sử dụng mẫu bảng kiểm kê quỹ chuẩn hóa không chỉ hỗ trợ kế toán viên thực hiện nhiệm vụ thuận lợi hơn mà còn tạo cơ sở pháp lý rõ ràng cho việc kiểm tra, giám sát của cơ quan quản lý. Đây là công cụ quan trọng góp phần nâng cao hiệu quả quản lý tài chính, phòng ngừa sai sót, đồng thời bảo đảm tính công khai, minh bạch trong hoạt động kế toán của đơn vị.

|

Đơn vị: ................ |

Mẫu số 08a - TT |

BẢNG KIỂM KÊ QUỸ

(Dùng cho VNĐ)

Số: ……………..

Hôm nay, vào ….. giờ ….. ngày ....tháng …. năm …..

Chúng tôi gồm:

- Ông/Bà: ………………………………………………………………………….. đại diện kế toán

- Ông/Bà: ………………………………………………………………………….. đại diện thủ quỹ

- Ông/Bà: ………………………………………………………………………….. đại diện ………..

Cùng tiến hành kiểm kê quỹ tiền mặt kết quả như sau

|

STT |

Diễn giải |

Số lượng(tờ) |

Số tiền |

|

A |

B |

1 |

2 |

|

I |

Số dư theo sổ quỹ: |

x |

…………………… |

|

II |

Số kiểm kê thực tế: |

x |

…………………… |

|

1 |

Trong đó: - Loại |

…………………… |

…………………… |

|

2 |

- Loại |

…………………… |

…………………… |

|

3 |

- Loại |

…………………… |

…………………… |

|

4 |

- Loại |

…………………… |

…………………… |

|

5 |

-... |

…………………… |

…………………… |

|

III |

Chênh lệch (III = I - II): |

x |

…………………… |

- Lý do:

+ Thừa: ..........................................................................................................

+ Thiếu: ..........................................................................................................

- Kết luận sau khi kiểm kê quỹ:......................................................................................

|

Kế toán trưởng |

Thủ quỹ |

Người chịu trách nhiệm kiểm kê quỹ |

Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán.

1. Mục đích: Bảng kiểm kê quỹ nhằm xác nhận tiền bằng VNĐ tồn quỹ thực tế và số thừa, thiếu so với sổ quỹ trên cơ sở đó tăng cường quản lý quỹ và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái của Biên bản kiểm kê quỹ tiền mặt phải ghi rõ tên đơn vị (hoặc đóng dấu), bộ phận.

Việc kiểm kê quỹ được tiến hành định kỳ vào cuối tháng, cuối quí, cuối năm hoặc khi cần thiết có thể kiểm kê đột xuất hoặc khi bàn giao quỹ. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó, thủ quỹ và kế toán tiền mặt hoặc kế toán thanh toán là các thành viên. Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (....giờ …ngày …tháng …năm…). Trước khi kiểm kê quỹ, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi và tính số dư tồn quỹ đến thời điểm kiểm kê.

- Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại tiền có trong quỹ.

- Dòng “Số dư theo sổ quỹ”: Căn cứ vào số tồn quỹ trên sổ quỹ tại ngày, giờ cộng sổ kiểm kê quỹ để ghi vào cột 2.

- Dòng “Số kiểm kê thực tế”: Căn cứ vào số kiểm kê thực tế để ghi theo từng loại tiền vào cột 1 và tính ra tổng số tiền để ghi vào cột 2.

- Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với sổ kiểm kê thực tế.

Trên Bảng kiểm kê quỹ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu quỹ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Bảng kiểm kê quỹ phải có chữ ký của thủ quỹ, Trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết.

Bảng kiểm kê quỹ do ban kiểm kê quỹ lập thành 2 bản:

- 1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ tiền mặt hoặc kế toán thanh toán.

Mời bạn đọc cùng tải về bản DOCX hoặc PDF để xem đầy đủ nội dung thông tin và chỉnh sửa chi tiết.

Mời các bạn tham khảo thêm tài liệu khác trong chuyên mục Biểu mẫu của Download.vn.

Lê Thị tuyết Mai

Lê Thị tuyết Mai

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây: