Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Hỗ trợ tư vấn

Tư vấn - Giải đáp - Hỗ trợ đặt tài liệu

Mua gói Pro để tải file trên Download.vn (không bao gồm tài liệu cao cấp) và trải nghiệm website không quảng cáo

Tìm hiểu thêm »Mẫu hợp đồng kiểm toán ban hành kèm theo Thông tư số 67/2015/TT-BTC là biểu mẫu chuẩn do Bộ Tài chính quy định, được sử dụng trong việc ký kết hợp đồng giữa đơn vị được kiểm toán và doanh nghiệp kiểm toán độc lập.

Hợp đồng kiểm toán là căn cứ pháp lý quan trọng nhằm xác lập quyền, nghĩa vụ và trách nhiệm của các bên trong quá trình thực hiện dịch vụ kiểm toán báo cáo tài chính hoặc các dịch vụ kiểm toán theo quy định. Nội dung hợp đồng được xây dựng thống nhất, chặt chẽ, bao gồm các điều khoản cơ bản như phạm vi kiểm toán, thời gian thực hiện, phí dịch vụ, quyền và nghĩa vụ của mỗi bên, trách nhiệm bồi thường và phương thức giải quyết tranh chấp.

Việc sử dụng đúng mẫu hợp đồng kiểm toán theo Thông tư 67/2015/TT-BTC không chỉ bảo đảm tuân thủ quy định pháp luật mà còn góp phần nâng cao tính minh bạch, chuyên nghiệp trong hoạt động kiểm toán, bảo vệ quyền lợi hợp pháp của các bên liên quan.

|

|

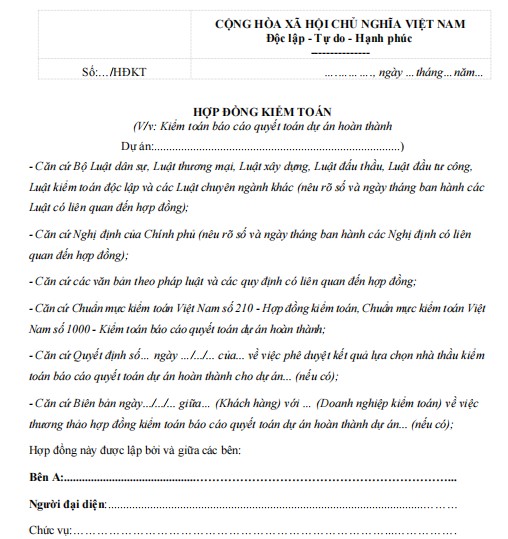

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:…/HĐKT |

….………., ngày …tháng…năm… |

HỢP ĐỒNG KIỂM TOÁN

(V/v: Kiểm toán báo cáo quyết toán dự án hoàn thành

Dự án:..................................................................................)

- Căn cứ Bộ Luật dân sự, Luật thương mại, Luật xây dựng, Luật đấu thầu, Luật đầu tư công, Luật kiểm toán độc lập và các Luật chuyên ngành khác (nêu rõ số và ngày tháng ban hành các Luật có liên quan đến hợp đồng);

- Căn cứ Nghị định của Chính phủ (nêu rõ số và ngày tháng ban hành các Nghị định có liên quan đến hợp đồng);

- Căn cứ các văn bản theo pháp luật và các quy định có liên quan đến hợp đồng;

- Căn cứ Chuẩn mực kiểm toán Việt Nam số 210 - Hợp đồng kiểm toán, Chuẩn mực kiểm toán Việt Nam số 1000 - Kiểm toán báo cáo quyết toán dự án hoàn thành;

- Căn cứ Quyết định số… ngày …/.../... của... về việc phê duyệt kết quả lựa chọn nhà thầu kiểm toán báo cáo quyết toán dự án hoàn thành cho dự án... (nếu có);

- Căn cứ Biên bản ngày.../.../... giữa… (Khách hàng) với … (Doanh nghiệp kiểm toán) về việc thương thảo hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành dự án... (nếu có);

Hợp đồng này được lập bởi và giữa các bên:

Bên A:............................................………………………………………………………...

Người đại diện:.........................................................................................................………

Chức vụ:……………………………………………………………………...…………….

(Theo Giấy ủy quyền số … ngày … tháng … năm… - Nếu không phải là người đại diện theo pháp luật).

Địa chỉ :.…………………………………………………………………………………….

Điện thoại:………………………………..…Fax:………………………………………….

Email:……………………………………………………………………...………………..

Mã số thuế:.…………………………………………………………………………………

Tài khoản số:.........................................................................................................………….

Tại ngân hàng:………………………………………………………………………………

Bên B: Công ty kiểm toán XYZ

Người đại diện:.…………………………………………………………………………….

Chức vụ:……………………………………………………………………...…………………

(Theo Giấy ủy quyền số … ngày… tháng… năm…- Nếu không phải là người đại diện theo pháp luật).

Địa chỉ:………………………………………………………………………………………….

Điện thoại:………………………………..…Fax: ……………………………………………..

Email:………………………….………………………………………………………………..

Mã số thuế:.……………………………………………………………………………………..

Tài khoản số:............................................................................................………………..

Tại ngân hàng:…………………………………………………………………………………..

ĐIỀU 1: NỘI DUNG HỢP ĐỒNG

Bên B đồng ý cung cấp cho Bên A dịch vụ kiểm toán báo cáo quyết toán dự án hoàn thành của dự án (công trình, hạng mục công trình…), bao gồm:… Cuộc kiểm toán của Bên B được thực hiện với mục tiêu đưa ra ý kiến kiểm toán về báo cáo quyết toán dự án hoàn thành của…

Nội dung kiểm toán gồm:

- Kiểm tra hồ sơ pháp lý;

- Kiểm tra nguồn vốn đầu tư;

- Kiểm tra chi phí đầu tư;

- Kiểm tra chi phí đầu tư thiệt hại không tính vào giá trị tài sản hình thành qua đầu tư;

- Kiểm tra giá trị tài sản hình thành qua đầu tư;

- Kiểm tra các khoản công nợ và vật tư, thiết bị tồn đọng;

- Kiểm tra việc chấp hành của chủ đầu tư và các đơn vị có liên quan đối với ý kiến kết luận của cơ quan Thanh tra, Kiểm tra, Kiểm toán Nhà nước (nếu có).

Cuộc kiểm toán của Bên B được thực hiện với mục tiêu đưa ra ý kiến, xét trên các khía cạnh trọng yếu, liệu quá trình thực hiện dự án có tuân thủ các quy định về quản lý đầu tư và báo cáo quyết toán dự án hoàn thành có phản ánh trung thực và hợp lý tình hình quyết toán dự án tại thời điểm lập báo cáo, có phù hợp với chuẩn mực kế toán, chế độ kế toán [áp dụng cho đơn vị chủ đầu tư ] và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành hay không.

ĐIỀU 2: TRÁCH NHIỆM CỦA CÁC BÊN

Trách nhiệm của Bên A

Cuộc kiểm toán của Bên B sẽ được thực hiện trên cơ sở Ban Giám đốc của Bên A (Chủ đầu tư hoặc đại diện Chủ đầu tư) hiểu và thừa nhận có trách nhiệm đối với:

(a) Việc tuân thủ các quy định về quản lý đầu tư;

(b) Việc lập và trình bày trung thực và hợp lý báo cáo quyết toán dự án hoàn thành, phù hợp với chuẩn mực kế toán, chế độ kế toán [áp dụng cho đơn vị chủ đầu tư ] và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành;

(c) Kiểm soát nội bộ mà Ban Giám đốc xác định là cần thiết để đảm bảo cho việc lập và trình bày báo cáo quyết toán dự án hoàn thành không còn sai sót trọng yếu do gian lận hoặc nhầm lẫn;

(d) Việc đảm bảo cung cấp cho kiểm toán viên:

(i) Quyền tiếp cận với tất cả các tài liệu, thông tin mà Ban Giám đốc nhận thấy có liên quan đến quá trình lập và trình bày báo cáo quyết toán dự án hoàn thành như chứng từ kế toán, sổ kế toán và các tài liệu khác;

(ii) Các tài liệu, thông tin bổ sung mà kiểm toán viên yêu cầu Ban Giám đốc cung cấp hoặc giải trình để phục vụ cho mục đích của cuộc kiểm toán, kể cả các biên bản kiểm tra, thanh tra, kiểm toán (nếu có). Ban Giám đốc phải chịu trách nhiệm về tính pháp lý, sự trung thực, chính xác, kịp thời đối với các hồ sơ, tài liệu đã cung cấp;

(iii) Quyền tiếp cận không hạn chế đối với nhân sự của đơn vị được kiểm toán mà kiểm toán viên xác định là cần thiết để thu thập bằng chứng kiểm toán.

Cung cấp và xác nhận bằng văn bản (trong phạm vi phù hợp) về các giải thích, cam kết đã cung cấp trong quá trình kiểm toán vào “Cam kết của chủ đầu tư”, một trong những yêu cầu của Chuẩn mực kiểm toán Việt Nam số 1000 - Kiểm toán báo cáo quyết toán dự án hoàn thành, trong đó nêu rõ trách nhiệm của Ban Giám đốc Bên A trong việc lập và trình bày trung thực, hợp lý báo cáo quyết toán dự án hoàn thành và đảm bảo về các thông tin và tài liệu liên quan đến cuộc kiểm toán đã cung cấp cho Bên B;

Tạo điều kiện thuận tiện cho các nhân viên của Bên B trong quá trình kiểm toán và cùng tham gia với Bên B khảo sát, kiểm tra hiện trường khi có yêu cầu của Bên B;

Thanh toán đầy đủ và đúng thời hạn phí kiểm toán và các phí khác (nếu có) cho Bên B theo quy định tại Điều 5 của hợp đồng này.

Trách nhiệm của Bên B:

Bên B sẽ thực hiện công việc kiểm toán theo các chuẩn mực kiểm toán Việt Nam, pháp luật và các quy định có liên quan. Các chuẩn mực kiểm toán này quy định Bên B phải tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp, phải lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý, xét trên các khía cạnh trọng yếu, liệu quá trình thực hiện dự án có tuân thủ các quy định về quản lý đầu tư và báo cáo quyết toán dự án hoàn thành có phản ánh trung thực và hợp lý tình hình quyết toán dự án tại thời điểm lập báo cáo, có phù hợp với chuẩn mực kế toán, chế độ kế toán [áp dụng cho đơn vị chủ đầu tư ] và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành hay không;

Thông báo cho Bên A nội dung và kế hoạch làm việc kèm theo danh mục các tài liệu cần cung cấp trước khi thực hiện cuộc kiểm toán;

Đề nghị Bên A cung cấp các thông tin, tài liệu liên quan đến nội dung công việc kiểm toán;

Đảm bảo bố trí nhân sự có năng lực và kinh nghiệm phù hợp để thực hiện kiểm toán;

Thường xuyên trao đổi, bàn bạc với Bên A để giải quyết các vướng mắc trong quá trình kiểm toán;

Kiểm tra báo cáo quyết toán dự án hoàn thành trên cơ sở hồ sơ quyết toán dự án hoàn thành và các tài liệu do Bên A cung cấp và đưa ra ý kiến của mình về việc tuân thủ các quy định về quản lý đầu tư, về tính trung thực, hợp lý của báo cáo quyết toán dự án hoàn thành dựa trên kết quả của cuộc kiểm toán;

Bên B thực hiện công việc kiểm toán theo nguyên tắc độc lập, khách quan và bảo mật số liệu. Theo đó Bên B không được quyền tiết lộ cho bất kỳ một bên thứ ba nào mà không có sự đồng ý của Bên A, ngoại trừ theo yêu cầu của pháp luật và các quy định có liên quan, hoặc trong trường hợp những thông tin như trên đã được các cơ quan quản lý Nhà nước phổ biến rộng rãi hoặc đã được Bên A công bố;

Do những hạn chế vốn có của kiểm toán cũng như của kiểm soát nội bộ, có rủi ro khó tránh khỏi là kiểm toán viên có thể không phát hiện được các sai sót trọng yếu, mặc dù cuộc kiểm toán đã được lập kế hoạch và thực hiện theo các chuẩn mực kiểm toán Việt Nam;

Để đánh giá rủi ro, Bên B sẽ xem xét kiểm soát nội bộ mà Bên A sử dụng trong quá trình lập báo cáo quyết toán để thiết kế các thủ tục kiểm toán phù hợp trong từng trường hợp, nhưng không nhằm mục đích đưa ra ý kiến về tính hữu hiệu của kiểm soát nội bộ của Bên A. Tuy nhiên, Bên B sẽ thông báo tới Bên A bằng văn bản về các khiếm khuyết nghiêm trọng trong kiểm soát nội bộ mà Bên B phát hiện được trong quá trình kiểm toán báo cáo quyết toán dự án hoàn thành.

...........................................................................................

Mời bạn đọc cùng tải về bản DOCX hoặc PDF để xem đầy đủ nội dung thông tin và chỉnh sửa chi tiết.

Mời các bạn tham khảo thêm tài liệu khác trong chuyên mục Biểu mẫu của Download.vn.

Phạm Thu Hương

Phạm Thu Hương

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây: